火災保険を用いた外装リフォーム

その名称から、いかにも「火災のときしか申請できない」というイメージを持ってしまいがちな火災保険。

実は、火災でなくとも、風害、雪害などの「自然災害で破損した建物」の場合、ご加入中の火災保険が適用される場合があるのです。

台風や大雪が原因で破損してしまった雨樋は、正しい保険申請を行うことによって、最大で実負担0円で修理することも可能です。

加入したままになっている火災保険、これを機会に、一度お手元の書類を確認してみてはいかがでしょうか。加入されている保険によっては対応できないケースもありますが、その判断も含めてプロに一度、保険証券や約款を見ていただくことをお薦めします!

面倒だからとあきらめてしまう前に当社にお任せ下さい!

|

| 「住まいの保険」の基本となる補償です。 火災や落雷、ガス漏れなどによる爆発などにより損害が生じた場合に保険金が支払われます。 また、これらの災害の後片付け清掃、搬出など後片付けにかかる「残存物取片付け費用」も補填されます。意外なところでは、近年はゲリラ豪雨などもあり落雷が頻繁に発生していますが、雷によって壊れてしまった電化製品(テレビやパソコンなど)も補償されます。 |

|

| 近年は大型の台風や暴風が頻繁に発生しており、瓦やコロニアル材が浮いたり飛んだりしています。さらに飛んだ屋根材がガレージを破壊したり他人の家屋に被害を及ぼすケースも決して珍しくありません。また、普段は雪がめったに降らない地方にも何十年ぶりのドカ雪やひょうなどが降っています。このような多種にわたる自然災害が原因で損害が生じた場合に保険金が支払われます。 |

|

| 台風や暴風雨などが原因で起こった洪水や高潮、土砂崩れによって建物が床上浸水となった損害に対して保険金が支払われます。また、これからの片付け清掃など後片付けにかかる「残存物取片付け費用」なども含まれます。屋内では、給排水設備の故障で床が水浸しになったり、マンションでは上階の住人が水漏れを起こし、天井・壁が濡れるなどの事故も補填されます。 |

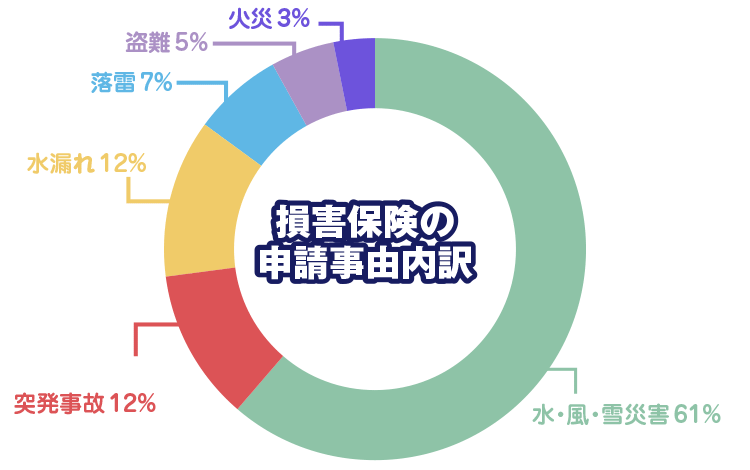

グラフを見てお分かりの通り、火事による火災保険の利用は以外にも少なく、全体の6割が風災や水災、雪災によるものです。 「この破損は自然に劣化したものなのでは?」というケースでもかなりの確立で補償が適用されていますし、「この程度の被害なら保険金を申請するだけ無駄だろう」と諦めていたようなケースでも100万円以上の保険金が支払われることは難しくありません。自動車保険と違い、火災保険の場合は保険を使っても保険料が上がることはありませんし、しかも被災するたびに何度でも申請が可能です。ですから、少しの被害でも気づいた時に調査、申請がお得です。